La « para-hôtellerie » est l’un des rares régimes, avec celui de l’exploitation des résidences de tourisme classées, permettant de déduire la TVA afférente à un investissement immobilier dans le logement locatif, car il est un des seuls conduisant à une taxation des loyers (au taux intermédiaire de 10 %).

Les résidences de tourisme classées sont visées à l’article 261 D, 4° -a du CGI, qui prévoit que l’exonération de TVA ne s’applique pas aux prestations d’hébergement qui y sont fournies lorsque ces résidences « sont destinées à l’hébergement des touristes et qu’elles sont louées par un contrat d’une durée d’au moins neuf ans à un ou plusieurs exploitants qui ont souscrit un engagement de promotion touristique à l’étranger dans les conditions fixées par un décret en Conseil d’Etat ».

La structuration très encadrée peut s’avérer trop contraignante et inadaptée (par exemple, pour les résidences étudiantes ou seniors). Il faut alors se tourner vers la « para-hôtellerie », que l’investisseur peut choisir d’exercer directement, ou de confier à un tiers exploitant, car toutes les locations dont la finalité est le logement meublé sont taxées à la TVA sous le même régime que la location à l’utilisateur final.

Sa mise en œuvre doit respecter des contraintes tenant à la nature des services proposés et à la personne qui en assume la responsabilité.

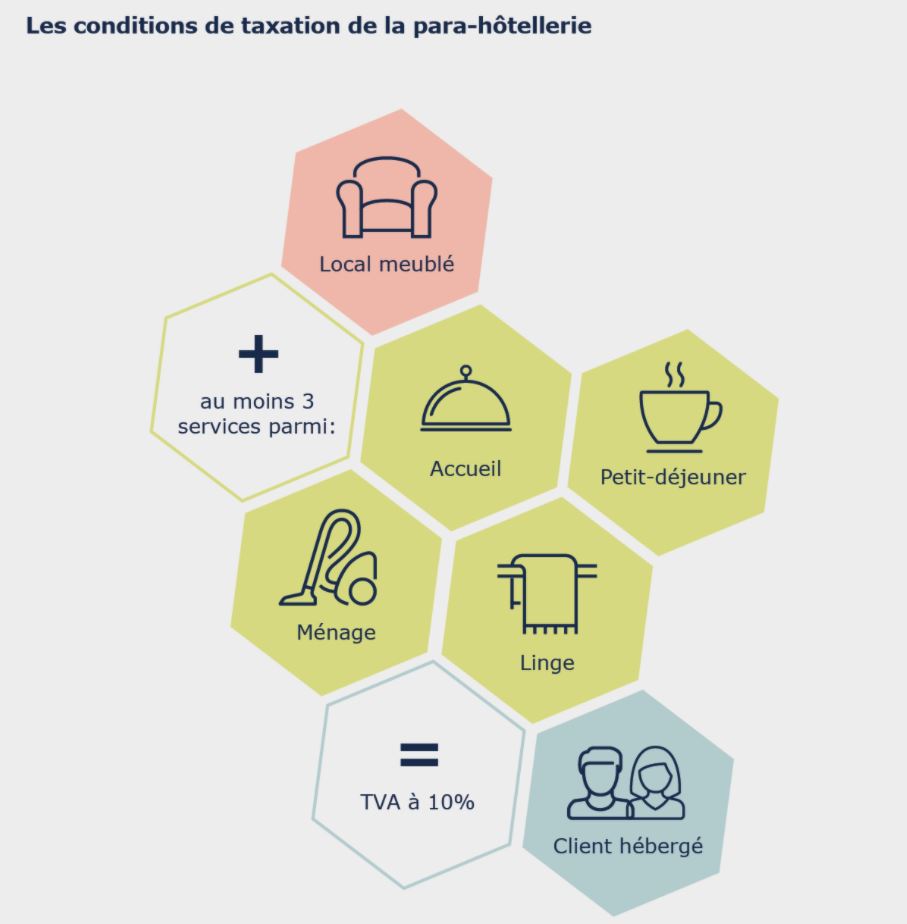

En vertu de l’article 261 D, 4° -b du CGI, les locations doivent être effectuées à titre onéreux et de manière habituelle, porter sur un local meublé ou garni et être accompagnées d’au moins trois des prestations suivantes, « rendues dans des conditions similaires à celles proposées par les établissements d’hébergement à caractère hôtelier exploités de manière professionnelle : le petit déjeuner, le nettoyage régulier des locaux, la fourniture de linge de maison et la réception, même non personnalisée, de la clientèle ».

L’administration fiscale commente ces dispositions en apportant les indications suivantes :

En toute hypothèse, le local doit comporter tous les éléments mobiliers indispensables pour une occupation normale par l’utilisateur.

L’exploitant peut faire appel à des tiers pour l’exécution de tout ou partie des prestations annexes (traiteur, entreprise de nettoyage) s’il demeure seul responsable de la prestation vis-à-vis des clients et qu’il en perçoit directement le prix.

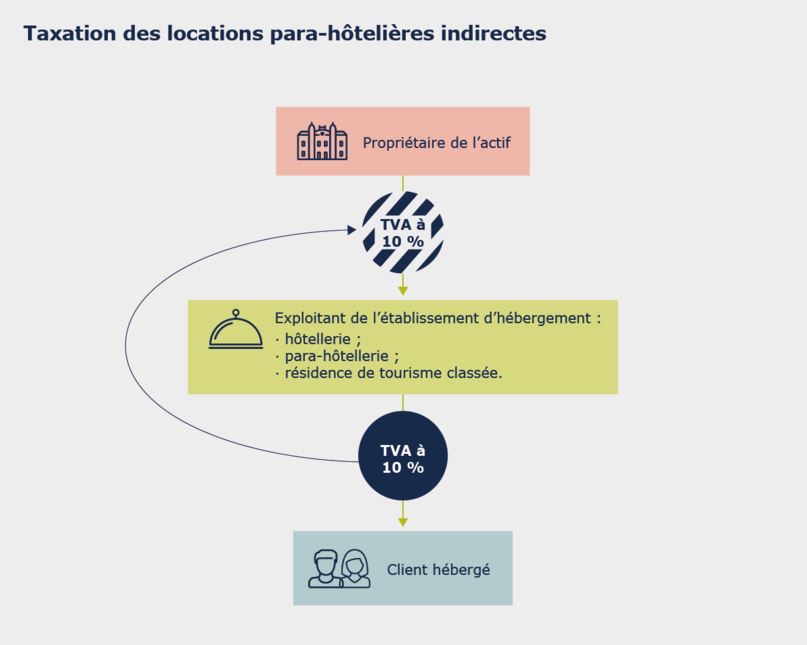

En pratique, la taxation à la TVA implique donc que les contrats de location conclus avec les utilisateurs incluent les différents services proposés et que les entreprises tierces adressent leurs factures à l’exploitant (et non pas directement aux occupants).

L’administration fiscale admet le recours à un intermédiaire agissant au nom et pour le compte de l’exploitant à l’égard des clients (un mandataire).

La mise en œuvre de ce mode d’investissement peut être la suivante :

Le respect de l’ensemble de ces contraintes est de nature à sécuriser le régime fiscal et notamment, la déduction de la TVA sur l’investissement. Il est très important d’y être attentif.