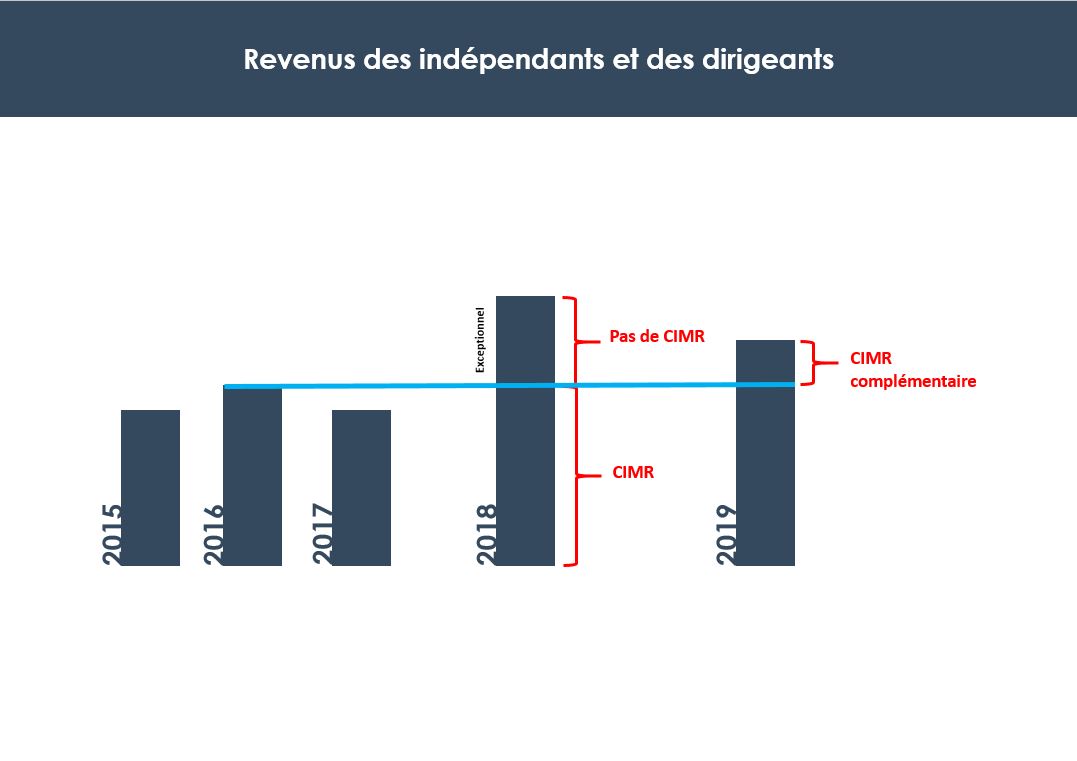

Grâce au crédit d’impôt exceptionnel (CIMR), les revenus courants perçus en 2018 par les indépendants (BIC, BNC, BA) et les dirigeants n’ont pas supporté l’impôt sur le revenu.

L’impôt acquitté sur les revenus exceptionnels de 2018 pourra faire l’objet, dans certains cas, d’un remboursement total ou partiel, en fonction des résultats réalisés et des rémunérations perçues en 2019. Ce remboursement correspond à l’octroi d’un crédit d’impôt complémentaire (CIMR complémentaire), calculé en 2020.

Peuvent bénéficier d’un remboursement total ou partiel de leur impôt sur le revenu de 2018 :

Seuls les contribuables ayant déclaré ce type de revenu et acquitté un impôt sur le revenu au titre de l’année 2018 sont concernés.

Les contribuables bénéficient d’un CIMR complémentaire dans 2 cas :

Il varie en fonction de la situation :

Pour les indépendants (BIC, BNC, BA), le CIMR complémentaire sera calculé et attribué automatiquement par l’administration fiscale au vu des éléments déclarés par le contribuable dans sa déclaration de revenu 2019, établie courant mai 2020.

Pour les dirigeants de sociétés, l’attribution d’un CIMR complémentaire nécessitera le dépôt d’une réclamation auprès des services fiscaux.